Es sieht so aus, als würde der Donnerstag erneut ein schlechter Tag für Sie werden PayPal (NASDAQ:PYPL), da das führende Unternehmen für digitale Zahlungen mit einem Rückgang seiner Aktien um fast 11 % konfrontiert ist. Obwohl PayPal in seinem Bericht für das vierte Quartal 2023 sowohl die Umsatz- als auch die Gewinnerwartungen übertraf, verzeichnete das Unternehmen einen Rückgang bei den aktiven Konten. Darüber hinaus blieben die Prognosen des Unternehmens hinter den Erwartungen zurück, was zur Enttäuschung der Anleger beitrug.

Im Quartal stieg der Umsatz im Jahresvergleich um 8,1 % auf 8 Milliarden US-Dollar und übertraf damit die Prognosen von Street um 130 Millionen US-Dollar. Am anderen Ende der Skala steht das Adjektiv. Der Gewinn je Aktie lag bei 1,48 US-Dollar und übertraf die Erwartungen der Analysten um 0,12 US-Dollar. Es gab andere starke Kennzahlen. Das Gesamtzahlungsvolumen (TPV) stieg um 15 % (13 % in Fremdwährung) auf 409,8 Milliarden US-Dollar, während die Zahlungstransaktionen pro aktivem Konto um 14 % auf 58,7 stiegen.

Negativ zu vermerken ist jedoch, dass die Gesamtzahl der aktiven Konten von 435 Millionen Ende 2022 auf 426 Millionen gesunken ist. Mit Blick auf die Zukunft erwartet das Unternehmen für das Jahr 2024 einen bereinigten Gewinn je Aktie von etwa 5,10 US-Dollar, was in etwa dem Vorjahreswert entspricht und unter der Wall Street-Prognose von 5,53 US-Dollar liegt. Für das erste Quartal erwartet PayPal ein moderates EPS-Wachstum. Damit dürfte die Zahl bei etwa 1,23 US-Dollar liegen, was unter dem Konsens von 1,26 US-Dollar liegt.

Dies ist eine Übergangszeit bei PayPal, da der neue CEO Alex Chriss das Wachstum des Unternehmens wieder beschleunigen möchte. Die Anleger mögen über den bisherigen Verlauf enttäuscht sein, aber Goldman Sachs-Analyst Michael Ng glaubt, dass das Unternehmen die richtigen Töne von sich gibt und dass ein vorsichtiger Ausblick letztendlich eine gute Sache sein könnte.

„Unserer Ansicht nach war das Quartal relativ ausgeglichen, da die Schätzungen für 2024E konservativ genug waren und PYPL dank einer besseren Disziplin bei den Betriebskosten und neuen Produktbeiträgen (die sich nicht in der Prognose widerspiegelt) auf dem Weg war, die Vorjahreszahlen zu übertreffen“, sagte der Analyst sagte). ). Wir sind auch ermutigt durch die neuen Offenlegungen von PYPL zum TPV-Wachstum (z. B. PSP, Branded Checkout und Venmo), die Einbeziehung von SBC als Aufwand in die bereinigten Ergebnisse ab dem ersten Quartal 2024 und die Verpflichtung, durch Reinvestitionen weitere 5,0 Milliarden US-Dollar an die Aktionäre zurückzugeben. Kauf im Jahr 2024E. „.

Zusammenfassend bekräftigte Ng seine Kaufempfehlung für PayPal-Aktien und sagte: „Wir glauben, dass das Verbrauchermarkenvertrauen von PayPal und die fortgesetzten Investitionen von PayPal in Mehrwertfunktionen die aktuelle Marktanteilsposition von PYPL unterstützen sollten, wobei sich die operative Effizienz (im Vergleich zum historischen Niveau) verbessern sollte.“ PYPL für eine starke Leistung, wenn das E-Commerce-Wachstum wieder die historischen Wachstumsraten von DD % erreicht.

Diese Kaufempfehlung geht mit einem Kursziel von 74 US-Dollar einher (vorher 80 US-Dollar), was darauf hindeutet, dass die Aktie im nächsten Jahr um 32 % steigen wird. (Um Ngs Erfolgsbilanz anzuzeigen, klicken Sie hier)

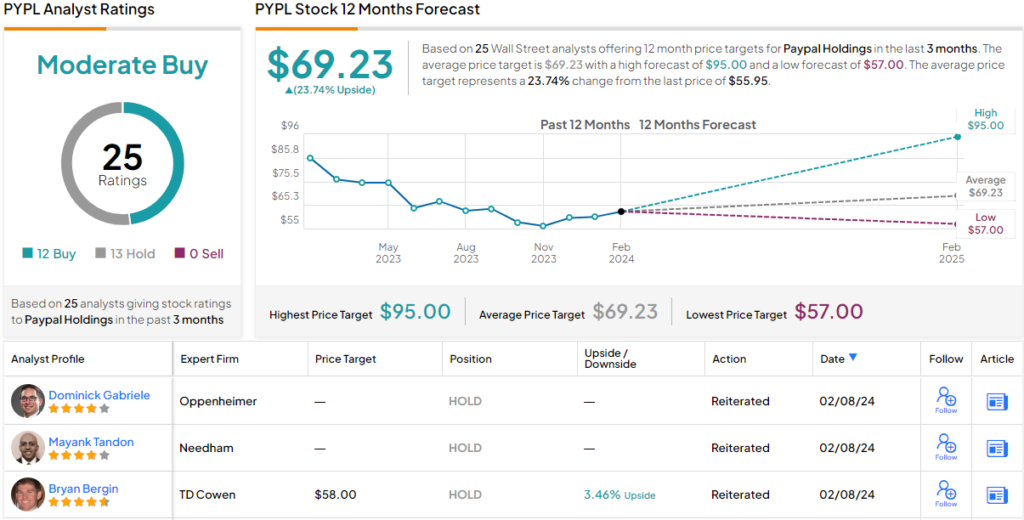

Unter Ngs Kollegen sind PYPL-Bullen und Konservative ungefähr gleichauf. Basierend auf 12 Käufen und 13 Bewertungen hat die Aktie eine Konsensbewertung von „Moderater Kauf“. Gemäß dem durchschnittlichen Kursziel von 69,23 US-Dollar werden die Aktien in einem Jahr mit einem Aufschlag von etwa 24 % gehandelt. (sehen PayPal-Aktienprognose)

Um gute Ideen für den Aktienhandel zu attraktiven Bewertungen zu finden, besuchen Sie „Best Stocks to Buy“ von TipRanks, ein Tool, das alle Einblicke in Aktien von TipRanks vereint.

Haftungsausschluss: Die in diesem Artikel geäußerten Meinungen sind ausschließlich die der vorgestellten Analysten. Der Inhalt dient ausschließlich Informationszwecken. Es ist sehr wichtig, vor einer Investition eine eigene Analyse durchzuführen.

. „Zombie-Experte. Hipster-freundlicher Internet-Evangelist. Organisator. Kommunikator. Popkultur-Fanatiker. Web-Junkie.“